日本は公共交通機関が発達していますが、それでも自動車を所持していたほうがなにかと便利です。買い物に行って荷物が多くなった場合でも楽に持ち帰れますし、休日に遊びに行く時にもマイカーがあったほうが選択の幅が広がります。

しかしマイカーを持つためには、税金や保険などで煩雑な手続きが必要です。そういった面倒を省いて車を使いたい時に、「カーリース」が役立ちます。

カーリースサービスKINTOの場合、車両代以外に、保険料や税金などすべての費用がリース料に含まれているため、手間がかからずおすすめです。

また、KINTOは「審査」が甘く、使いやすいとも言われています。

- KINTOの審査が甘い理由は保証会社がグループ会社

- KINTO公式でも審査基準は非公開とされている

- ブラックリストに載っている方は審査に通らない

- ニートは難しいが学生や専業主婦なら審査通過可能

この記事で説明するのは、KINTOの審査についてです。また、KINTOの審査に落ちる理由と、審査をクリアするためになにをすべきなのかについても解説します。

無料 KINTOの審査はこちら

目次

KINTOの審査は甘いと言われている理由

KINTOは、カーリースサービスな中でも、審査が甘いという噂があります。次のようなものが、KINTOは審査に通りやすいと言われている理由です。

- KINTOの保証会社がトヨタファイナンス株式会社だから

- 信用情報の照会をCIC1つだけでやっているから

- 学生や専業主婦でも審査に通った実績があるから

では、KINTOの審査が甘いと言われている理由について、詳しく見ていきましょう。

KINTOの保証会社が親会社のトヨタファイナンス株式会社だから

KINTOはトヨタファイナンス株式会社と住友三井オートサービス株式会社が出資して設立されたトヨタグループのサブスクリプションサービス(月額定額サービス)提供会社です。そしてKINTOのカーリース審査は、大株主のトヨタファイナンス株式会社がおこなっています。

つまりKINTOの親会社であるトヨタファイナンス株式会社自体が、保証会社をやっているわけです。これは、厳しく判定される第三者審査というより、サービス提供者自体がおこなう自社審査に近い形だと言えます。

また、KINTOでリースされているのは、レクサスブランドも含めたトヨタ自動車の車のみです。さらにトヨタファイナンス株式会社は、トヨタ自動車の100%子会社ですし、KINTOが流行れば流行るほど、トヨタグループの利益に寄与します。

このように、KINTOの事業がトヨタグループの利益に直結しているため、なるべくKINTOがうまくいくように、審査が通りやすいのでは、と考えられているのです。保証会社のトヨタファイナンス株式会社はトヨタ自動車の100%子会社なのですから、親会社がKINTOの普及を望んでいるなら、審査を厳しくしすぎることはありえません。

トヨタは現状赤字のKINTOにさらに力を入れようとしている

トヨタグループは、「カイゼン」を合言葉に、在庫管理や現場作業の無駄を徹底して排除して大きな利益を上げてきた企業です。そしてKINTOは、2019年に設立されてから2022年現在に至るまで、毎年赤字決算になっています。しかしそれでもトヨタはKINTOの普及を諦めていません。

なぜならば、トヨタが自動車の製造・販売だけでなく、サブスクリプションによる自動車利用で利益を上げようと考えているからです。KINTOは、これまでとは違った需要を掘り起こして、トヨタグループをさらに躍進させる可能性を持っています。

実際、営業利益こそ赤字が続いているものに、KINTOの売上自体は悪くありません。2020年に3億円程度だった売上が、2021年には33億円程度、2022年には100億円超えと、順調に事業が拡大していっています。トヨタグループとしての方針にKINTOの普及があるため、審査に通りやすい状態が今後も続くと考えられます。

申し込み者の個人信用情報の照会がCICのみで完結するから

カーリースだろうと住宅ローンだろうと、審査をする側は、まず「個人信用情報機関」に申込者の照会をおこないます。そこで業者側に異動情報(ブラックリスト登録)が確認されてしまうと、審査をクリアできません。

個人信用情報機関には、「全国銀行個人信用情報センター(KSC)」「株式会社シー・アイ・シー(CIC)」「株式会社日本信用情報機構(JICC)」の3種類があります。しかしKINTO審査で使われているのは、CICのみです。

3つの個人信用情報機関のうち1つしかチェックしていないから、KINTOの審査は甘いと言う人もいます。

無料 KINTO公式はこちら

ブラックリストに登録されてると審査を通過するのは厳しい

3つの個人信用情報機関は別々の組織ですが、じつは「Credit Information Network(CRIN)」というシステムで情報が共有されています。CRINで共有されるのは、氏名・住所などの個人情報や、クレジットカードやキャッシングの利用状況、支払状況などさまざまです。

もちろん、CRINによってブラックリストの情報も共有されています。そのため、CICにしか信用情報の照会をしないから、ほかの2つの個人信用情報機関のブラックリストに載っていても問題なし、というわけではありません。

ただし、CRINでも共有されていない情報もあります。たとえば自己破産は事故情報として扱われていますが、CRINでは共有されていません。しかし自己破産以外に支払延滞や、強制解約、債権回収などがおこなわれていれば、それは情報共有されます。

CRINによる情報共有の内容は、各個人信用情報機関に任されているため、完全なものではありません。そのためブラックリストに載っていても、審査にクリアできる可能性もあります。しかし原則としては、ブラックリストに載っていたら審査に落ちると考えておいたほうが無難です。

また、CICの加盟企業はおもにクレジットカード会社のため、クレジットカードで金融事故を起こしていたら、KINTOの利用はほぼできません。そのほかの状況の事故情報ならバレないこともありえます。

収入の低い学生や主婦の方でもKINTOの審査は通過できているから

KINTOの審査は、あまり収入のない大学生や専業主婦、あるいは退職後に年金生活をしている方でも、必ず落ちるわけではありません。学生や主婦が、審査に通ってカーリースできた実績もありますし、KINTO公式サイトでも学生や主婦でも遠慮せずに審査を受けてくれと呼びかけています。

収入の少ない人でもクリアしているため、KINTOの審査は甘いのだと考える人も少なくありません。しかし、KINTOなら収入が低くても大丈夫、と考えるのは間違いです。やはりカーリース審査において、申込者の収入は重要な要素になります。

全く収入が無い無職やニートだと審査通過は難しくなる

学生や主婦でも審査に受かっている人はいますが、そういう人の場合、親や配偶者に十分な収入があるケースがほとんどです。もしくは、本人が十分な資産を持っている場合に審査に通過しています。

そのため、無職やニートでも審査通過の可能性はゼロではありません。しかし本人の収入が低い場合は、親が富豪だったりしない限りは、KINTOを利用できないと考えておいたほうがよいでしょう。

KINTOの審査基準は公式サイトでも公開していない

KINTOの「審査基準」は公開されていません。しかしKINTOが特別ほかと違う審査基準にする理由もないので、次のような、一般的にカーリースやカーローンで重視されるポイントが審査に関わってくると考えて間違いないでしょう。

- 信用状況

- 年収

- ほかの債務がどの程度あるか

- 職業

- 勤続年数

- 保有資産

以上のような項目を総合的に判断して、審査に通るかどうかが判定されます。

審査に即落ちするする条件と評価が上下する条件がある

審査に関わってくる条件の中には、それ1つで審査落ちしてしまうものと、評価が上下するだけのものがあります。

「信用状況」は、1発アウトの条件です。前にも述べたようにブラックリスト入りしていると、ほぼ審査をクリアできません。

「年収」は、高ければ高いほど審査通過率が高まり、一定以下だと審査通過が絶望的になります。具体的には、年収が200万円が1つの基準です。年収200万円未満だと必ず審査落ちするというわけではありませんが、審査ではかなり不利になります。

ほかの「債務」が多いほど、審査では不利。ほかの債務とKINTOの年間リース料金を合計した金額が、年収の3割以内というのが1つの基準です。KINTOはキャッシングではないため総量規制には含まれないのですが、やはり年収に対して、債務+リース料金の割合が高くなると審査で不利になります。

就いている「職業」が、公務員だったり大手企業の会社員だったりすると、審査で有利です。逆に個人事業主やアルバイトなどは、審査で評価が下がります。

「勤続年数」は長いほど、今後もちゃんと働きつづけると思われるため審査で有利です。勤続年数が短く、短期間で転職を繰り返していると、審査ではマイナスの評価をされてしまいます。

「保有資産」は多ければ多いほど有利です。たとえばマイホームを持っている人は、評価が高まります。ただし住宅ローンを支払っている最中なら、その住宅ローンの支払額によって評価は上下します。

KINTOの審査に落ちる人の特徴と落ちた時の対処法

前の項目で述べた審査に関わる条件のどれかが著しく悪いと、審査に落ちます。過去に信用事故を起こしている、収入が極端に少ない、債務が多すぎる、社会的信用が低い仕事をしている、などがその例です。

また、いくつかの条件を足し合わせて、全体的な評価が低くなっても審査をクリアすることはできません。審査に落ちてしまった場合、あるいは審査に受かる自信がない場合は、次のような点に注意すると、審査クリアの可能性が上がります。

- ブラックリストに載っている場合は事故情報が消えるまで待つ

- 自分の収入に見合った車を選ぶ

- 返済可能なら借り入れをなくしておく

- 信用の高い家族に代理を頼む

- 個人事業主の場合は経費調整を使う方法もある

では、KINTO審査に落ちた場合の対処方法について、詳しく見ていきましょう。

ブラックリストに載っている場合は事故情報が消えるまで待つ

前に述べたように、CIC以外の個人信用情報機関に載っているだけなら、ブラックリスト入りしていても、KINTO審査に通ることはありえます。しかしそれがうまくいく可能性は、ほとんどありません。そのため、ブラックリストに載ってしまっているなら、異動情報が消えるまで大人しく待つのが無難です。

個人信用情報機関のブラックリストは永続ではなく、一定期間で抹消されます。ただし、どのくらいの期間で情報が消されるかは、どの個人信用情報機関に異動情報が載ったか、どんな金融事故でブラックリスト入りしたかによって変わってきます。

一般的には、ブラックリスト登録が抹消されるまでに5~10年の期間が必要です。もしも最近金融事故を起こしてしまった場合は、KINTOの利用は諦めたほうがよいでしょう。その場合、カーリースよりも、なんとかお金を貯めて即金で中古車を買うほうが現実的です。

昔に金融事故を起こしていて、ブラックリストから消えているかどうかわからない場合は、個人信用情報機関に照会することで確認できます。ただし、照会は無料ではできず、1社につき1,000円程度必要です。

収入が低いならリース料金の安い車を選ぶ

カーリース審査では、収入が重要です。そのため、年収が増えれば審査をクリアできる確率が上がるわけですが、そう簡単に収入が増えるなら苦労はしません。

収入が審査で大事なのは事実ですが、正確には、年収とKINTOのリース料金のバランスが審査のポイントになります。つまり、収入を増やせなくても、KINTOのリース料金を減らせれば審査をクリアできるということです。

KINTOには、30種類程度のリース車が用意されています。そしてリース料金は一定ではありません。車種によって、リース料金がまったく異なります。

たとえば、「ルーミー」や「ヤリス2WD」のように、月額1万5円以上から利用できる車もありますし、「bZ4X」や「ES」のように、最低でも月額10万円以上が必要になるような高級車も選択可能です。

審査に落とされてしまった場合は、好みだけでリース車を決めずに、月額利用料金が安くなる車種を選ぶと、審査をクリアできる可能性が上がります。また、車種だけでなく、どのグレードを選ぶのかと付けるオプションの種類もリース料金を決める大事な要素です。

無料 KINTO公式はこちら

審査に通るための収入に対するKINTOのリース料金割合の目安

KINTO審査に受かるための月額利用料金の目安は、カーローンが参考になるでしょう。もちろん、車を購入するカーローンと車を借りるだけのカーリースでは意味合いが異なります。しかし、基本的にはカーローン審査の方がカーリース審査より厳しいため、カーローンの基準をクリアしているなら、KINTO審査に通る可能性は低くありません。

カーローンでは、収入の25~30%程度が利用可能な上限と言われています。つまり、月収が10万円なら、月額利用料金が3万円程度の車種までは利用できる可能性が高いというわけです。

ただし、この数値はほかの債務がない状況でのもの。なんらかの債務返済をしている場合は、その分だけ利用可能な月額手数料が低くなると考えてください。また、収入が少ないほど許されるパーセンテージも下がる傾向があります。年収200万円程度なら、収入の20%程度までしか許されないという場合もあるでしょう。

車種ごとに利用料金については、KINTOの公式サイトで簡単にシミュレーションできます。そのデータと自分の収入から、審査にクリアできるかどうか検討してみてください。

どのランクの車種が自分の収入にふさわしいのかわからない、もしくはいちいち月額利用料金を調べるのがめんどくさい場合は、KINTOの販売店に行ってみるのがよいでしょう。セールススタッフが車種選択の相談に乗ってくれるため、自分の収入に適した車を選べます。

借り入れがある場合は返済してからのほうが審査に通りやすい

債務を毎月返済している状態だと、審査での評価が下がってしまいます。そのため、簡単に返済できる債務があるなら、完済してしまってから審査に挑むほうが、審査クリア成功率アップが期待できるでしょう。

住宅ローンのように返済が難しい借金がある場合は、それを計算に入れて、月額利用料金が安い車種を選ぶなどの方策を立てる必要があります。

また、リースは借金ではないのですが、審査の時には債務と同じように扱われることも珍しくありません。そのため、KINTO以外にリースを使っている場合も、リースを終了させられるなら、その方が審査通過率アップを期待できます。

信用の高い家族名義で申し込むと審査に通りやすい

どうしても審査通過が難しい場合は、自分ではなく、信用の高い「家族」に申込みを頼むというのも1つの方法です。この方法なら、自分がブラックリストに載っていても関係ありません。

家族名義でカーリースを申し込むなんて違法じゃないの、と心配になった人もいるでしょう。しかしKINTOの場合、車を運転してよいのは契約者本人に限られていません。家族でも友人でも、契約者が許した人間なら運転可能です。もちろん、その家族や友人が事故を起こしてしまった場合にも、しっかりと補償がされます。ちなみに、法人契約の場合でも、社員以外に社員の同居親族や別居している子供もリース車を利用可能です。

ただし、申込みを頼みたい親が遠方にいる場合は注意が必要。その親の名義で「車庫証明」を取れなければ、リース契約ができません。

親に車庫証明を取ってもらって、親の名義を車使用者にし、親の名義でリース料金の支払をするようにできれば、契約可能です。その後、親に自分が車を使うことを承認してもらえば、自分も保険の対象になり、問題なく運転できるようになります。

車庫証明の取得が面倒な場合は、親のクレジットカードの「家族カード」を使う方法も有力です。支払をすべて親のクレジットカードで引き落とすことにすれば、審査に通る可能性が高くなります。

個人事業主の場合は経費計上を抑えて利益を増やすと審査に通りやすい

個人事業主の場合、できるだけ多く経費を計上するのが普通です。経費を計上すればするほど、税金の支払額が減って自分の利益が大きくなります。しかし、そのことが審査で足を引っ張ることも珍しくありません。

ローンなどの審査では、「所得合計額」が見られます。個人事業主が見られる所得合計額は、売上そのものではなく、売上から経費などを引いた金額です。つまり税金を減らすために経費をどんどん計上していると、見かけ上の所得が減って、審査で不利になることがありえます。

サラリーマンよりも個人事業主がローンなどの審査で厳しい状態になるのも、この所得合計額が一因です。たとえば、売上が1億円あるような個人事業主でも、経費などを引いた結果の所得合計が300万円だったら、年収が300万円のサラリーマンと同じ評価にしかなりません。さらに収入が安定しない分、収入が同額のサラリーマンより評価が下になる可能性まであります。

所得額の問題で審査落ちしている場合は、その年の経費を減らすことで、審査に使われる所得額の数値をよくできるでしょう。ただし、経費を減らした分だけ利益が減ることになるため、本当に得になるのかどうかはよく検討する必要があります。

また、経費が大きく変わったりするのは、税務署に疑われる要因にもなりえるため、経費操作はおすすめしません。あくまでどうしてもKINTOを使いたい場合の、最後の手段と考えておいたほうがよいでしょう。

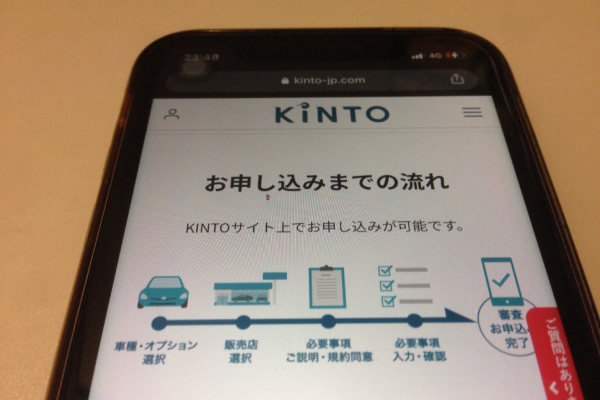

KINTOの申し込みから契約までの流れ

KINTOの申込みから契約までの流れは、次のようになっています。

- 車種とオプションと、どの販売店で契約するかを選ぶ

- 利用規約に同意し必要事項を入力し審査申し込みをする

- 審査にクリアできたら契約する

- 登録書類の準備をする

- 納車日に車を受け取り、納車確認をする

では、KINTOの申込みから契約までの流れについて、詳しく見ていきましょう。

1.車種とオプションと、どの販売店で契約するかを選ぶ

まず、トヨタ車やレクサス車、モリゾウセレクション車の中から、自分が乗りたい自動車を選びます。次に基本的なグレードを決め、車体カラーを設定し、細かくオプションを設定。これらの設定により月額利用料金が変わってきます。

KINTOのカーリースは3年、5年、7年と契約期間を選べますが、レクサス車とモリゾウセレクション車については、3年契約しか選べないことに注意してください。そのため、5年か7年の長期契約をしたいなら、トヨタ車を選ぶしかありません。同じ車種でも、長期契約の方が月額利用料金が安くなるため、長く使う予定なら最初から長期契約をしておくのがお得です。

車の選択が終わったら、次に契約する販売店を設定します。車の受け取り以外に、メンテナンスも選んだ販売店でおこなうため、家から近い販売店を選んでおきましょう。

2.利用規約に同意し必要事項を入力し審査申し込みをする

KINTOの利用規約に同意し、住所や勤め先などの情報を入力していきます。すべての項目を入力したら、審査の申込みが完了です。審査申込後、メールで審査の結果が知らされます。

3.審査をクリアできたら契約する

審査をクリアできたら、KINTOのマイページにログインして契約を進めます。利用規約に同意し、契約内容を承認すれば無事に契約完了です。ただし、契約が完了してしまうと、もう取り消しはできませんし、契約内容の変更もできません。

契約後にキャンセルしようとすると、解約金を取られてしまうので注意してください。一応、解約金フリープランもありますが、こちらは最初に月額利用料金5カ月分程度の申込金と取られてしまいます。

4.登録書類の準備をする

契約後、納車の見込みがたったら、販売店から車両登録に関する書類が送られてきます。登録書類が届いたら、本人確認書類などの必要な書類を用意して、提出しなければいけません。

5.納車日に車を受け取り、納車確認をする

納車日になったら、販売店でリース車を受け取ります。その後、KINTOのマイページで、納車完了確認をすれば、一連の手続きは終了です。

KINTOの審査に関するよくある質問

最後にKINTOの審査に関するよくある質問についてご回答いたします。

KINTOの審査に在籍確認はありますか?

KINTOは、審査で在籍確認をするかどうかを明示していません。そのため審査時に在籍確認があるかどうかは不明です。

ただし、KINTOの審査に受かって、なおかつ在籍確認を受けなかったと言っている人がいます。そのため、審査を受けたすべての人に在籍確認をしている可能性はありません。

とはいえ、審査に通すか落とすかギリギリぐらいのラインの人に、在籍確認をして最後の判断をしたりすることはありえます。そのため、KINTOを使う場合は、在籍確認はあるものとして行動しておいたほうがよいでしょう。

KINTOの審査期間はどれくらいかかる?

ネットで審査の申込みをしてから、3営業日以内にメールが来ることになっています。これは個人契約でも法人契約でも変わりありません。

販売店に赴いて審査を頼んだ場合は、セールススタッフが結果を教えてくれます。

無料 KINTO公式はこちら